Beleidsverantwoording

Algemeen

De algemene dekkingsmiddelen bestaan in hoofdzaak uit de gemeentefondsuitkeringen en de opbrengst uit de onroerende zaakbelasting. Daarnaast worden algemene middelen verkregen via overige belastingen (m.n. precariobelasting), rente-aftoppingsgelden van reserves en reserveverrekeningen.

De toelichting op de belastingopbrengsten is opgenomen in de verplichte paragraaf 4.

Gemeentefondsuitkeringen

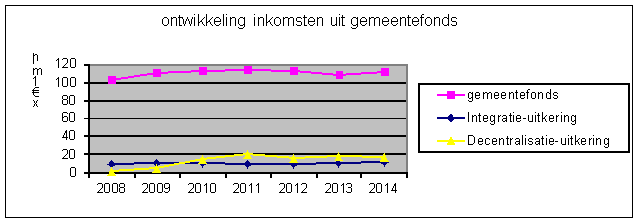

In 2014 is in totaal € 140 mln. van het rijk via de uitkeringen uit het Gemeentefonds ontvangen, onderverdeeld in de algemene uitkering en integratie- en decentralisatie-uitkeringen.

|

Onderverdeling gemeentefondsuitkeringen: 2012 2013 2014 |

Algemene uitkering 112,7 108,5 111,4 |

Integratie- en decentralisatie-uitkeringen 26,0 28,2 29,1 |

Totaal 138,7 136,7 140,5 |

(bedragen x € 1 mln.)

Algemene uitkering:

De stijging van de algemene uitkering met ca. € 3 mln. is met name het gevolg een groei van het gemeentefonds vanwege de koppeling aan de rijksuitgaven, verdeel-technische aanpassingen en een toevoeging van € 0,55 mln. voor de intensivering van het armoede- en schuldenbeleid.

Onderuitputtting op de rijksuitgaven

Het accres is gebaseerd op de budgetruimte die de verschillende ministeries hebben. Verrekening van het accres met de gemeenten vindt definitief plaats op basis van de jaarrekening van het rijk. Terugkijkend is telkenjare sprake van enige onderuitputting op de rijksuitgaven, behalve in 2013. In 2013 was er een lichte overschrijding van de rijksuitgaven. De verrekening over 2014 wordt in de meicirculaire 2015 opgenomen.

In onderstaand overzicht is het verloop vanaf 2005 tot nu opgenomen, waarbij in de jaren 2009 t/m 2011 op basis van een bestuursafspraak geen nacalculatie is toegepast.

Overzicht accressen en onderuitputting rijksuitgaven | ||||

Reëel Accres | Prijsontwikkeling | Totaal Accres | Onderuitputting | |

2005 | 0,9% | 0,7% | 1,6% | 0,8 mln. |

2006 | 1,9% | 1,1% | 3,0% | 1,2 mln. |

2007 | 2,8% | 1,4% | 4,2% | 1,4 mln. |

2008 | 4,3% | 2,2% | 6,5% | 0,9 mln |

2009 | 4,5% | 1,4% | 5,9% | n.v.t. |

2010 | 0,0% | 0,5% | 0,5% | n.v.t. |

2011 | 0,0% | 0,0% | 0,0% | n.v.t. |

2012 | -2,65% | 1,25% | -1,43% | 0,7 mln. |

2013 | -1,98% | 1,54% | -0,44% | -0,2 mln. |

2014 | 2,93% | 0,75% | 2,18% | n.t.b. |

Risico’s algemene uitkering gemeentefonds

Met ingang van 2012 is de groei van het gemeentefonds weer gekoppeld aan de ontwikkeling van de netto rijksuitgaven.

Bijstelling van de accressen is een reëel risico. Hoewel recente uitkomsten van het CPB een positieve richting aanduiden en daarmee aanvullende rijksbezuinigingen niet direct worden verwacht, blijft het risico bestaan dat het accres in de toekomst lager uitvalt.

Er is een midden risicobedrag opgenomen van ca. € 1,9 mln. (1% structureel risico).

Een ander reëel risico betreft de verdeelsystematiek van de algemene uitkering. De werkelijk ontvangst via de algemene

uitkering is mede afhankelijk van de ontwikkeling van de verdeelmaatstaven bij de andere gemeenten. De verwachte

aanpassing van het verdeelstelsel zal ingaande 2015 en 2016 tot herverdeeleffecten leiden.

In de risicomatrix is voor het verdeelrisico een midden risicobedrag opgenomen van ca € 1,9 mln. (1% structureel risico).

Integratie- en decentralisatie-uitkeringen:

De stijging van de integratie- en decentralisatie-uitkeringen is mede het gevolg van enkele nieuwe (incidentele) uitkeringen (zie onderstaand overzicht).

Taakwijzigingen op grond van rijksregelgeving:

In 2014 hebben we twee integratie-uitkering en 18 decentralisatie-uitkeringen ontvangen. Ten opzichte van 2013 is er één integratie-uitkering en drie decentralisatie-uitkeringen bijgekomen en 4 decentralisatie-uitkeringen vervallen. Daarnaast zijn enkele uitkeringen qua hoogte gewijzigd. Het merendeel van de uitkeringen heeft een incidenteel karakter en betreft veelal een overheveling van specifieke rijksuitkeringen naar een decentralisatie-uitkering via het Gemeentefonds. Vanaf 2015 worden de rijksgelden voor de drie decentralisaties via een integratie-uitkering aan de gemeenten uitgekeerd.

In 2013 hebben wij de volgende integratie- en decentralisatie-uitkering ontvangen:

2014 | 2013 | |

Integratie-uitkeringen (bedragen x € 1 mln.) | ||

Wmo | 11,15 | 10,25 |

Vergunningen, toezicht en handhaving | 0,35 | - |

Decentralisatie-uitkeringen | ||

Beeldende kunst en vormgeving | 0,15 | 0,15 |

Bodemsanering | 0,33 | 0,33 |

Combinatiefuncties Brede school, sport en cultuur | 0,47 | 0,47 |

Gezond in de stad | 0,05 | 0,03 |

Zichtbare schakel / Wijkverpleegkundige | 0,12 | 0,12 |

Homo-emancipatiebeleid (LHBT) | 0,03 | 0,02 |

ISV | 1,12 | 1,22 |

Jeugd | 0,21 | 0,21 |

Uitvoeringskosten inburgering | - | 0,09 |

Jeugdwerkloosheid | - | 0,66 |

Maatschappelijke opvang | 7,60 | 7,45 |

Versterking peuterspeelzalen | 0,21 | 0,21 |

Veiligheidshuizen | 0,22 | 0,22 |

Vrouwenopvang | 3,41 | 3,41 |

Voorbereiding ESF-programma | - | 0,10 |

Werkgeversdienstverlening | - | 0,13 |

We can Young | 0,02 | 0,02 |

Invoeringskosten Jeugdzorg | 0,23 | 0,24 |

CJG (Centra voor jeugd en gezin) | 2,83 | 2,82 |

Mantelzorg | 0,04 | - |

Koopkracht tegemoetkoming | 0,44 | - |

Implementatie participatiewet | 0,10 | - |

Totaal | 29,08 | 28,26 |

Rente-aftopping reserves en voorzieningen

Met ingang van 2014 is de rentetoerekening aan het eigen vermogen afgeschaft en daarmee ook de rente-aftopping op de reserves en voorzieningen. Het geheel van de rente-mutaties wordt vanaf 2014 onder de 'financiering' verantwoord.

Financiering

Voor de beleidsmatige verantwoording van de financiering verwijzen wij naar de verplichte paragraaf ).

Deelnemingen

In dit programma wordt de algemene deelneming van de BNG verantwoord. De resultaten van de overige deelnemingen (o.a. Vitens, Attero, Enexis en ROVA) worden onder de betreffende programma’s verantwoord. Het totaal overzicht van deelnemingen is te vinden in de verplichte paragraaf 3.

Stelposten

Onder de stelposten vallen o.a. de post incidenteel onvoorzien en de stelpost nog functioneel te ramen. Onder onderdeel B van de jaarrekening is de besteding van de post onvoorzien opgenomen.

Gemeentelijke belastingen

Onder deze categorie worden de volgende algemene dekkingsmiddelen verantwoord:

- OZB woningen en niet-woningen

- Precariobelasting

- Baatbelasting

- Toeristenbelasting

- Naheffingsaanslagen fiscalisering parkeerboetes

In de verplichte paragraaf 4 zijn de ontwikkelingen omtrent de gemeentelijke belastingen toegelicht.

Toezegging aan raad, vergoeding proceskosten

Per 1 januari 2015 is het besluit proceskosten bestuursrecht aangepast in die zin dat beoogd wordt de bovenmatige vergoeding voor no-cure-no-pay (ncnp) bureaus in WOZ-zaken een halt toe te roepen. De belangrijkste elementen in de voorstellen van de VNG waren een drempel van 10% voordat tot proceskostenvergoeding wordt overgegaan en beperking van de vergoedingen per punt en per hoorzitting. Geen van deze elementen zijn door de wetgever in de nieuwe wetgeving opgenomen.

De bedoeling van de wijziging is om meerdere bezwaren/zaken die door het NCNP bureau zijn ingediend gelijktijdig te behandelen zodat deze zaken/bezwaren als samenhangend kunnen worden aangemerkt zodat de hoogte van de proceskosten kan worden beperkt.

Tot 1 januari 2015 kon alleen sprake zijn van samenhangende zaken wanneer de bezwaren of beroepen nagenoeg gelijktijdig waren ingediend en nagenoeg identieke zaken betrof. Vanaf 1 januari 2015 beoogd de wetgever te bereiken dat van samenhangende zaken sprake is wanneer de bezwaren of beroepen gelijktijdig of nagenoeg gelijktijdig worden behandeld. Bij samenhangende zaken kan de vergoeding worden beperkt tot ( bij gelijktijdige behandeling van 4 of minder bezwaren ) 1 keer de vergoeding en ( bij gelijktijdige behandeling van meer dan 4 bezwaren ) 1,5 keer de vergoeding. De tweede eis dat de werkzaamheden van de rechtsbijstandverlener in elk van de zaken nagenoeg identiek zijn blijft gehandhaafd. De Hoge Raad heeft echter in 2004 al beslist dat werkzaamheden waarbij heffingsgrondslagen ( WOZ-waarden) in het geding zijn, niet nagenoeg identiek zijn.

Zolang de Hoge Raad het standpunt herziet ontbeert de wijziging effectieve werking.

Bovendien is het de bedoeling dat de WOZ-waarde gaat gelden voor het Besluit huurprijzen woonruimte. De huurders van woningen krijgen dan belang bij een WOZ-beschikking. Dit zal een nieuw gat in de markt worden voor ncnp bureaus waartegen het aangepaste besluit proceskosten bestuursrecht geen dam opwerpt.

De verwachting is dan ook dat in de toekomst het aantal bezwaren door ncnp bureaus zeker niet gaat afnemen.

Afwikkeling van WOZ bezwaren wordt vanaf 01-01-2014 uitgevoerd door GBLT.